Sistema de Control Interno 2023

2024

2023

SISTEMA DE CONTROL INTERNO

- Resolución de alcaldía conformación de CCI

- Acta de conformación del cci e identificación de deficiencias al 31/12/2022

- Plan de sensibilización – SCI

- Primer reporte de seguimiento de plan de acción semestral

- Evaluación semestral de la implementación del SCI

- Acta de reunión N° 002-SCI/MDSA

- Acta de reunión N° 003-SCI/MDSA

- Acta de reunión N° 004-SCI/MDSA

- Acta de reunión N° 005-SCI/MDSA

- Priorización de productos

- Constancia de identificación de productos de la gestión de riesgos para la implementación del SCI

- Guia metodológica en gestión de riesgos para el control interno de la Municipalidad Distrital de San Antonio – MDSA

ENTREGABLES DEL SISTEMA DE CONTROL INTERNO – 2023 (FECHA 30/03/2023)

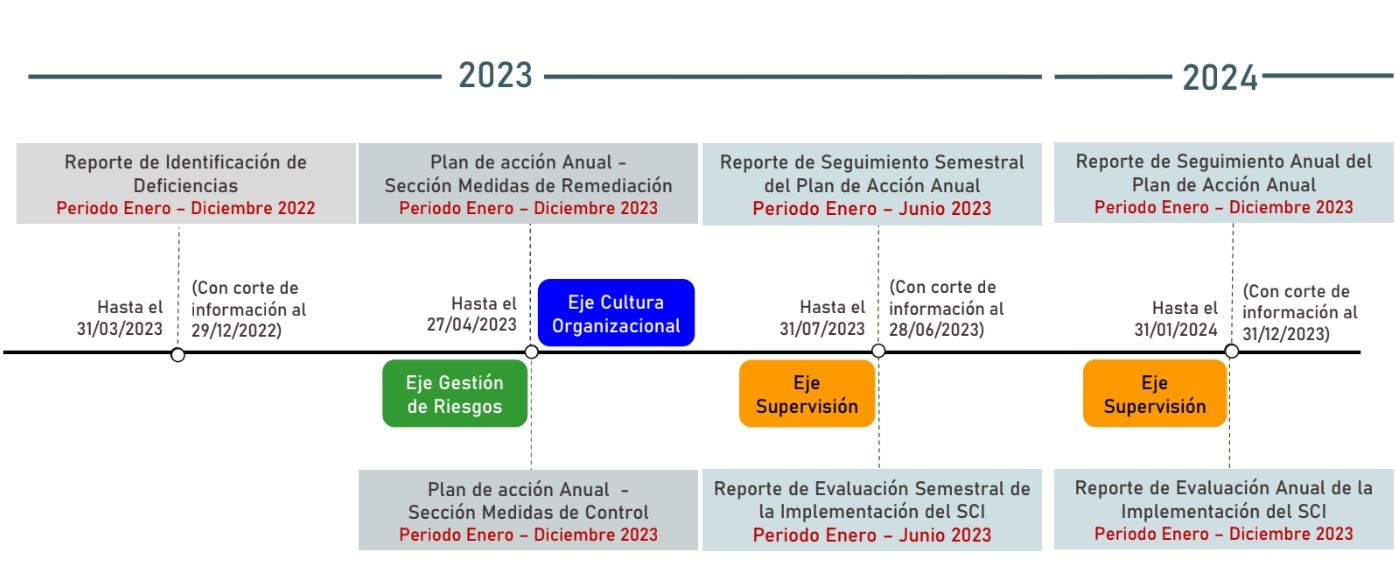

- Entregable “Reporte de identificación de las deficiencias”

- Entregable “Plan de acción anual – sección medidas de remediación”

- Entregable “Plan de acción anual – sección medidas de control”

ENTREGABLES DEL SISTEMA DE CONTROL INTERNO – 2023 (FECHA 30/06/2023)

- Entregable “Primer reporte de Seguimiento del Plan de Acción Anual”

- Entregable “Evaluación semestral de la implementación de SCI”

- Comunicación de forma trimestral a los servidores y funcionarios de la importancia de contar con un sistema de control interno.

- Utilización de la información del sistema de control interno en la toma de decisiones por parte de la alta dirección de la entidad.

- Difusión trimestral entre sus colaboradores de la información del cumplimiento de sus objetos, metas o resultados.

- Procedimiento para difundir a la ciudadanía la información de su ejecución presupuestal, en el plazo y la forma establecida por las normas aplicables y a través de canales de comunicación.

- Indicadores, criterios para realizar la evaluación de desempeño semestral y anual de los funcionarios y/o servidores de la entidad que permita medir y coadyuvar en el logro de sus objetivos, metas o resultados en la municipalidad distrital de San Antonio.

- servidores de la municipalidad distrital de San Antonio.

- Reglamento de infracciones y sanciones por el incumplimiento de las obligaciones referidas a la implementación del sistema de control interno en la Municipalidad Distrital De San Antonio.

- Otorgamiento de reconocimiento por la implementación de las medidas de remediación y control consignados en el plan anual del sistema de control interno de la MDSA.

CÓDIGO DE ÉTICA Y CONDUCTA DE FUNCIONARIOS Y SERVIDORES DE LA MUNICIPALIDAD DISTRITAL DE SAN ANTONIO

- Política anti soborno de la municipalidad distrital de San Antonio.

- Prevención de actos de corrupción, formulación y atención de denuncias por presuntos actos de corrupción en la municipalidad distrital de San Antonio.

- Directiva que regula el código de ética y conducta de funcionarios y servidores de la municipalidad distrital de San Antonio.

¿QUE ES EL SISTEMA DE CONTROL INTERNO?

- Ambiente de control

- Evaluación de riesgos

- Actividades de control gerencial

- Información y comunicación

- Supervisión

¿CUAL ES EL BENEFICIO DE CONTAR CON UN SISTEMA DE CONTROL INTERNO

- Reducir los riesgos de corrupción

- Lograr los objetivos y metas establecidos

- Promover el desarrollo organizacional

- Lograr mayor eficiencia, eficacia y transparencia en las operaciones

- Asegurar el cumplimiento del marco normativo

- Proteger los recursos y bienes del Estado, y el adecuado uso de los mismos

- Contar con información confiable y oportuna

- Fomentar la práctica de valores

- Promover la rendición de cuentas de los funcionarios por la misión y objetivos encargados y el uso de los bienes y recursos asignados

IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO

- Planificación

Se inicia con el compromiso formal de la Alta Dirección y la constitución de un Comité responsable de conducir el proceso. Comprende además las acciones orientadas a la formulación de un diagnóstico de la situación en que se encuentra el sistema de control interno de la entidad con respecto a las normas de control interno establecidas por la CGR, que servirá de base para la elaboración de un plan de trabajo que asegure su implementación y garantice la eficacia de su funcionamiento. - Ejecución

Comprende el desarrollo de las acciones previstas en el plan de trabajo. Se da en dos niveles secuenciales: a nivel de entidad y a nivel de procesos. En el primer nivel se establecen las políticas y normativa de control necesarias para la salvaguarda de los objetivos institucionales bajo el marco de las normas de control interno y componentes que éstas establecen; mientras que en el segundo, sobre la base de los procesos críticos de la entidad, previa identificación de los objetivos y de los riesgos que amenazan su cumplimiento, se procede a evaluar los controles existentes a efectos de que éstos aseguren la obtención de la respuesta a los riesgos que la administración ha adoptado. - Evaluación

Fase que comprende las acciones orientadas al logro de un apropiado proceso de implementación del sistema de control interno y de su eficaz funcionamiento, a través de su mejora continua.

IMPORTANTE

ENTREGABLES Y PLAZOS

Fuente: Contraloría General de la República (CGR)

Fuente: Contraloría General de la República (CGR)